红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

- 0

大家好,我是柴妹。

最近关于企业的瓜实在是有点多,忙于吃瓜的柴妹就跟闰土田里的猹一样,在瓜田上蹿下跳。

这次的瓜,是有关于“京东达达”。

5月13日,达达集团正式向SEC提交了招股书,计划以“DADA”为证券代码在美国纳斯达克挂牌上市。

上市本来没啥好惊奇的,但选在这时候上市,那就很让人震惊了。

一来,虽然国内疫情稳定,但是新冠病毒依旧在全球肆虐,美国的确诊人数更是突破百万,人们自顾不暇,哪还关注其他呢?

二来,还记得上个月柴妹写过的那篇《十年后,中概股再遇至暗时刻?》的文章吗?

瑞幸、好未来、爱奇艺等中国知名企业纷纷被浑水给揪出来财务造假,导致中概股爆发信任危机。

在这种情况下,达达还要 顶风作案 逆风而上,只为了投资技术和研发,便于造福大众...

真是感动得柴妹一把鼻涕一把泪啊!

不过话说回来,达达想要上市、筹募资金,为啥要选在这种时候呢?他就不怕遇到风险吗?

为了找出原因,柴妹特意深扒了达达这家企业,发现...哟西,果然有故事。

“幸运”的达达

成立于2014年的达达,是一家即时配送企业。

主要服务场景是电商O2O,也就是将水果、生鲜、超市便利品之类的东西送到消费者家里。

这种模式大大服务了像柴妹这样的懒人,前景一片大好。

2015年,达达已经完成了两轮融资,估值超过10亿美元,成为行业里知名的独角兽企业。

达达的成功,让O2O这块大蛋糕彻底暴露在人前。

各企业纷纷进军O2O市场,包括京东推出的京东到家,为了抢夺市场份额和用户,他们开始了激烈的补贴大战。

就这样,2015年的O2O寒冬猝不及防的到来了。

并不是每个公司都有足够的资金来做补贴,根据闪送的副总裁回忆,凡是没有停下补贴的公司,最后都死在了2015年的寒冬。

如神盾快运、最鲜到等。

而像达达、京东到家这种侥幸存活下来的公司,也没了单独撑下去的资本,只能选择被大企业收编,或是收起野心,专注做小平台。

2016年,达达和京东到家合并,成立了一家新公司——达达-京东到家,(这名字也是够直接。)

新公司将两家公司的业务重新整合分配,达达继续做众包物流平台,而京东到家则做超市生鲜O2O平台。

虽然达达的名号不是特别响亮,但有句俗语是这么说的——背靠大树好乘凉。

本就有了京东的投资,后来还被沃尔玛看中,投资了五千万美元,2018年,京东和沃尔玛再次追加了5亿美元的投资。

就这样,达达一步步站上行业头部的位置。

在2018年底,达达产生了赴美上市的想法,经过几年的深思熟虑,终于在2020年5月13日递交了招股书。

纵观达达诞生后的发展,多数人脑海里一定会浮现出一个词——幸运。

诞生于O2O最好的时代、即便是在行业寒冬也安全的活了下来、撑不住的时候又与京东到家合并,获得了京东的扶持、融资格外顺利,现在还要上市了。

这个轨迹若是某个人的人生,那妥妥是有十八道主角光环。

但就是这个看起来一切顺利的达达,现在的处境却像走钢丝,稍不注意就会摔下来粉身碎骨。

长期亏损的达达

上市去敲钟固然很爽,但随之而来的问题,却会让达达笑不出来...

首先是每家企业都要面临的盈利问题。

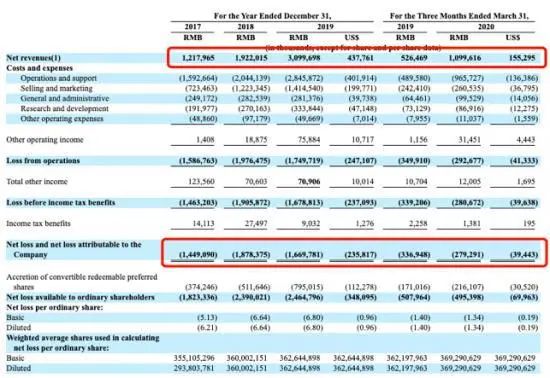

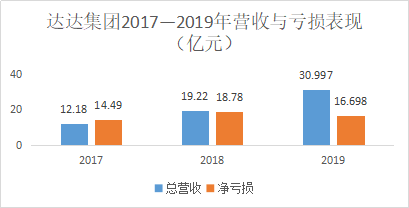

根据此次递交的招股书来看,过去三年,达达的营收一直在持续增长。

2017年12亿、2018年19亿、2019年31亿...

但与此同时,达达集团的亏损也在近一步扩大。

2017年-14亿、2018年-19亿、2019年-17亿...

三年下来的亏损累计高达50亿。

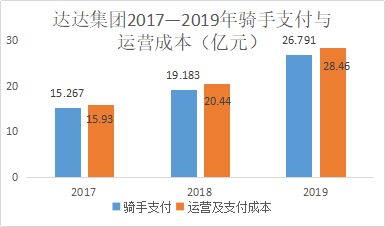

这其中,企业运营成本和骑手薪资成本占据了很大一部分原因。

公司在运营方面的成本分别为15.93%、20.44%、28.46%,可以看见,运营成本每年都在增加。

并且达达集团每年付给骑手的薪资和奖励占据了开支比例的90%以上。

这方面的成本,在达达上市之后不会降低,只会愈加增高,而这一点,达达自己也很清楚,并在招股书里将其说明。

柴妹在查找资料时,看到有人说达达支付给骑手的工资并没有达到行业平均水准。

依照招股书所披露的信息,从2019年4月到2020年3月,达达支付给骑手的薪资共30.963亿元,订单量为8.22亿份,平均每单薪资大约只有三元到四元左右。

再来看看订单,365天,8.22亿份订单,除下来就是平均每天只有2.5的订单。

这样来看,达达的骑手平均每天只有十元左右的薪资,虽然找不到我国即时配送的人工成本标准是多少,但达达付给骑手的薪资委实算不上大方。

和美团、饿了么的专送骑手不同,达达都是众包骑手,也就是说,这些骑手很可能并不是把达达当成本职,而是当成兼职。

达达想要占据市场份额,获取更多客户,那就少不了服务优良的骑手,而若是想吸引骑手来为自己服务,靠这点薪资显然不够。

可问题是这点薪资就已经占据了达达一大半收入...

依赖京东的达达

既然成本这么高昂,又不能降低,那么从营收方面来入手会不会更好?

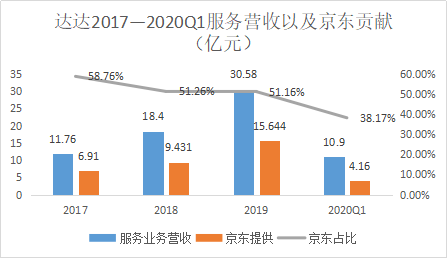

达达集团的营收来源主要是服务和销售商品,其中服务业占据了大头。

2017到2020年前三个月,达达服务业务的营收分别为11.76%、18.40%、30.58%、10.90%。

让人震惊的是,2017到2020的前三个月里,京东带来的收入在达达集团的总收入里占比分别是56.7%、49.1%、50.5%、37.8%。

也就是说,达达每年有一半的营收都是靠背后的“金主”——京东。

虽然达达在招股书中一再声明自己和京东是互惠互利的关系,但无论是供应链、用户流量还是营销渠道,达达都离不开京东。

作为一家准备上市的企业,达达不仅长期亏损,营收还如此单一,这对达达上市后的未来会造成很大的影响。

再则,身为达达集团控股51.4%的大股东,同时还是达达的大客户,京东与达达的捆绑不仅会影响市场对公司的估值,还会让达达增加更多的风险。

毕竟把鸡蛋放在一个篮子里,向来不是明智之举。

达达在招股书中提到,上市的目的就是为了获得融资,以便给消费者和骑手做补贴。

可是这样高风险的达达,是否能够消除投资者对自己抗风险能力的怀疑呢?

京东愿意捧着达达,无非是想要完善自己物流网络的计划,借助达达的业务布局和自身的物流来实现优劣互补。

便于保住自己在行业内的地位。

可若是达达没能在拥挤的赛道脱颖而出,那么京东还会愿意捧着达达吗?一旦没有了京东做靠山,达达的下场,可想而知。

残酷竞争之下的达达

根据统计,2019年,中国本地零售市场线上到线下的渗透率只有区区0.6%,这意味着,这个行业仍旧可以高速发展。

如同多年前的O2O一样,当一个大蛋糕摆在面前,没有人会不心动。

2017年,美团上线跑腿业务;2018年,美团点评上线闪购业务;2019年,美团正式推出美团配送,势要和达达争夺同时即时配送市场。

2019年,阿里巴巴旗下品牌饿了么推出即时物流品牌“蜂鸟”,并将之完全独立。

而在这期间,菜鸟网络收购“点我达”,盒马生鲜和苏鲜生也同样在争抢着达达的市场。

到了现在,就连物流巨头顺风也要下水,试图在这浑水中分一杯羹。

这些企业,对达达来说,每个都是强敌。

到最后,谁能真正吃到肉,还真不一定。

最后,柴妹还是想回归到最初聊的话题。

对一个配送平台而言,消费者最能直观感受到企业态度的只有骑手小哥。

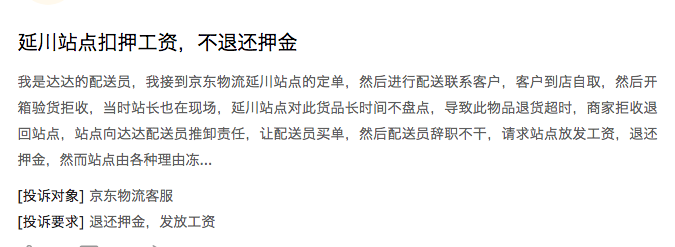

但是当柴妹习惯性在黑猫投诉平台上搜索达达时,却发现达达并不重视这些骑手。

招股书上说着企业最大的成本是骑手的薪资,但其实骑手的薪资还没其他平台的高。

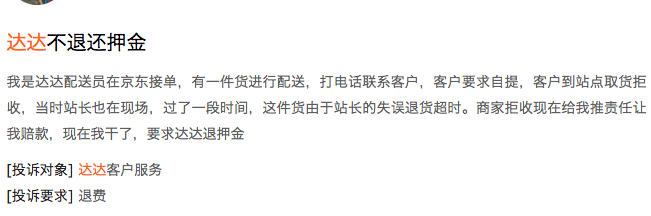

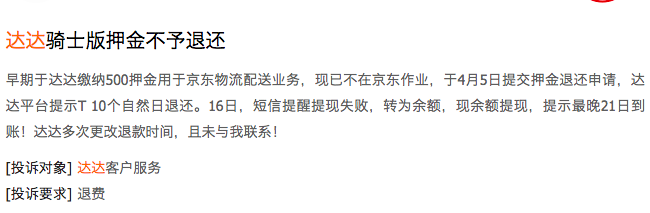

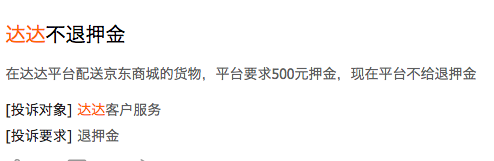

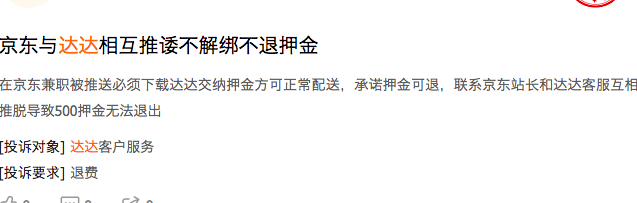

而薪资低也就罢了,柴妹这还是第一次知道做骑手得交押金...

交押金也就罢了,达达还不退还押金...

就达达这个态度,如何吸引到更多的骑手来帮助企业争夺市场?

主笔 | 小陆

编辑 | 四少

更多精彩内容关注公众号:柴狗夫斯基(chaigou-fsj)

未经允许,不得转载