红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

- 0

提起保值这两个字,不同人第一时间想起的东西往往也截然不同。

对于绝大多数普通人而言,第一个想到的保值品往往都是黄金……事实上黄金从2000年的100元/克前后,到二十年后今天的500元/克上下,确实称得上是保值。

而对于股民而言,他们第一时间想起的也许是茅台的股票,从2001年在上交所上市的31.39元/股到如今的1351元/股,其保值能力更是超越黄金。

作为国人,谈论保值资产自然也离不开房子……从曾经年轻人用父母钱买房还会被调侃为“啃老”,到如今“六个钱包”供一套房天经地义,其中的龌龊不谈也罢。

可不管怎么说,毕竟上述这些东西原本就属于投资品,具备一定的保值功能那也是天经地义的,称不上出奇。

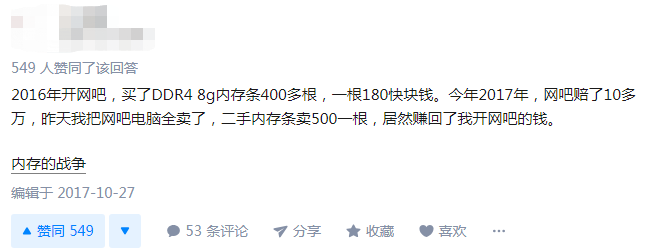

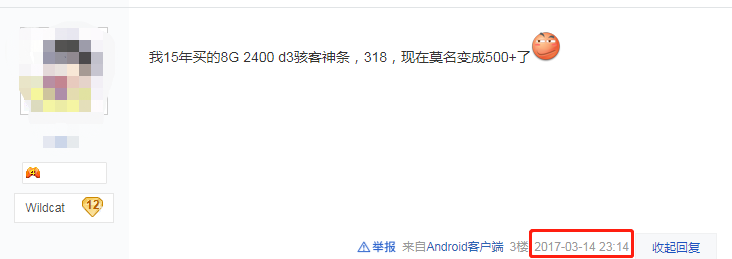

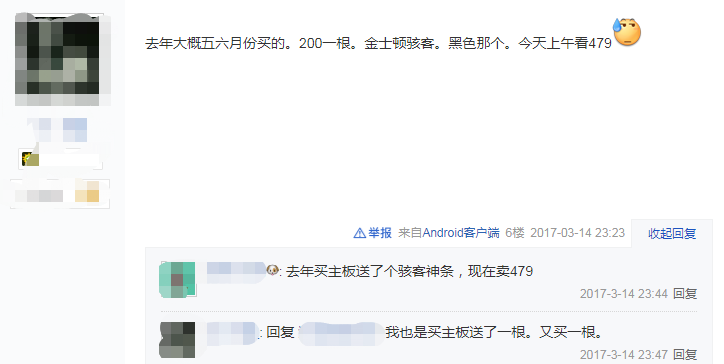

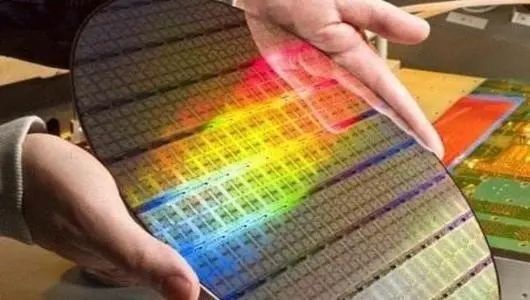

真正令人啧啧称奇的保值品,其实是数码圈里“永远滴神”——内存条。

不同于其他那些显卡、CPU、智能手机等出来一两年就直接身价对半折的妖艳贱货,内存条在某种程度上其实是一种年收益比P2P还高的神奇元件。

随便浏览一些数码论坛上关于的讨论,你就会除了内存条以外,你基本上再没有可能遇到别的数码产品能够像它一样,被使用了两三年后价格不降反升的奇葩。

甚至于在最夸张的时候,内存条市场甚至出现过在短短半年时间内价格涨了4倍的传奇,以致于论坛上网友的提问速度甚至跟不上内存条涨价速度的奇事。

也正是因此,数码圈的玩家们还为此调侃起了隔壁金融圈,说那些高材生们每天累死累活搞什么金融债券,其实收益率还没有他们有事没事囤几百根内存来赚得多。

原以为内存条的神话可以永远持续下去,却没想到就在这两天整个内存条行业市场突然就变天了。

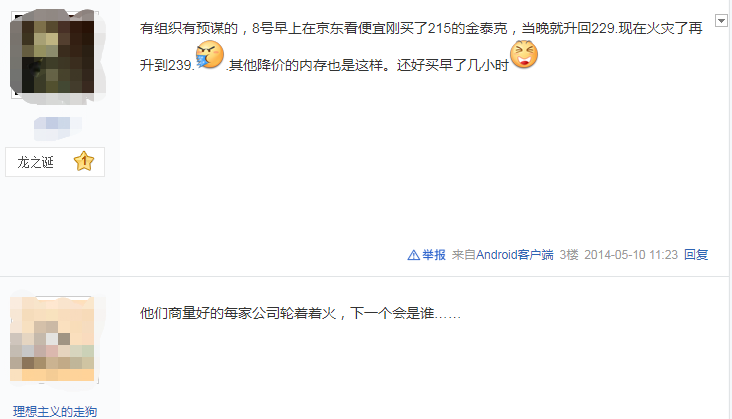

金士顿(美国著名内存条品牌)旗下多款DDR4内存条开始了大降价,其中雷电系列8G 2400 DDR4、8G 2666 DDR4更是分别刷新了745天、1078天以来的最低价。

原本以为永远坚挺的内存条市场一夜之间突然发生这样的变故,其实原因很简单——因为在国内电商平台上一款新的内存条上线了——一条全部采用国产存储颗粒的内存条。

有一条由英特尔创始人戈登·摩尔提出来的著名定律——摩尔定律,内容是“当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。换言之,每一美元所能买到的电脑性能,将每隔18-24个月翻一倍以上。”

这条定律其实也可以试着反过来理解:“如果电脑性能不变,那么每隔18~24个月其价格就要跌掉一半”。

虽然摩尔定律主要是应用于处理器领域,但既然存储器同为半导体行业的三大支柱之一,自然也可以同样适用。

随着技术的不断进步,存储器也在不断更新换代,不说隔个1~2年就彻底淘汰掉老型号,但总归不至于像内存条这样在推出几年之后,价格不降反升,甚至还能翻上几倍。

毕竟相关领域的技术依然是在不断进步,而不是在倒退的,目前这种情况绝对不是什么自然现象。

事实也的确如此,内存条的所谓保值,其实本质上只是一种人为的价格操纵。

内存条,指的是利用DRAM颗粒制成的PC机内存,这个行业有几个非常特殊的性质。

首先是产品标准化程度极高,不管是哪家的内存条规格功能基本都一致,因此也导致用户粘性弱,消费者不认品牌只认价格,在同规格的前提下哪家便宜就买哪家;

其次就是标准的重资产模式,各类技术、设备、车间成本极其巨大,一旦投产之后就是开弓没有回头箭,即便市面价格跌破了成本价越卖越亏也没法停手,否则流水线一停设备折旧亏损更大;

最后则是规模效应极其明显,大规模生产后成本可以得到明显降低……其实半导体行业都这样,最初的设计研发等流程砸进去几个亿连个响都不一定听得到,可一旦进行量产后,原材料其实就是硅,再说直白一点就是沙子。

储存器行业具备的这几大性质结合起来看,从某种意义上颇有点天生的“利于大企业垄断”的味道。

事实也的确如此,早在上个世纪80年代DRAM颗粒这一块全球还有足足4、50家企业参与其中。

可到了如今,却只剩下三星、海力士、镁光几家(前文提到过的金士顿本身并不生产存储颗粒)……其余的企业都被上述这几家通过各种手段玩死在了岁月的长河当中。

其中最有名的就是借助韩国财阀制度,利用政府输血来大打“反周期”价格战的三星了,通过上个世纪末数次把内存条价格拉低到跌破成本价的方式,三星硬生生把数十家DRAM玩家活活拖死,自己加冕为内存条市场的老大。

常言道无利不起早,这些大企业在早期疯狂砸钱把同行一个个踢出局之后,自然不是嫌自己钱多烧得慌,而只是把打“价格战”的那点投入作为了前期投入。

随着DRAM颗粒市场已经被三星(韩)、海力士(韩)、镁光(美)这三家实现事实上的垄断之后,收割的时候也就到了。

打那之后开始,这三家企业的内存条仓库基本是隔三差五地就来一场事故,一会是火灾、一会是水灾,时不时还来个断电之类乱七八糟的灾难。

而每次此类灾难发生之后,市场上的内存条价格就望风而涨……供应减少需求不变,价格可不就往上翻着倍的飙嘛~

在某些年份,内存条的价格更是能随着某些大企业的心意,变得如同比特币一般坐起价格过山车……

用小脑想也能明白,在这样一种局面下三星等企业在内存条这一块市场上的利润有多丰厚。

以三星为例,其2017年全年总营收239.58万亿韩元(约合人民币1.42万亿人民币),而这其中Memory(储存)业务的营收高达60.30万亿韩元(约合人民币3563亿),占了整个集团半导体业务营收的81%,所有业务营收的四分之一。

可以毫不夸张地说,就凭借这么一条小小的内存条,基本上撑起了整个三星集团的半壁江山。

(网友梗图:I have RAM!)

垄断业务虽然可以让三星等企业实现躺着赚钱,但这种垄断模式也最怕一种东西——搅局者。

只要垄断的行业地位破灭,那么这种靠肆意操纵价格来攫取巨额利益的方式自然也就一去不复返了。

而现如今在内存条市场扮演这个角色的,正是中国。

前文提到过近日使用纯国产DRAM颗粒的内存条,已经开始在各大电商市场上售卖了,而生产出这些存储颗粒的则是斥资72亿美元的合肥长鑫存储器项目。

(长鑫颗粒公布的建设计划)

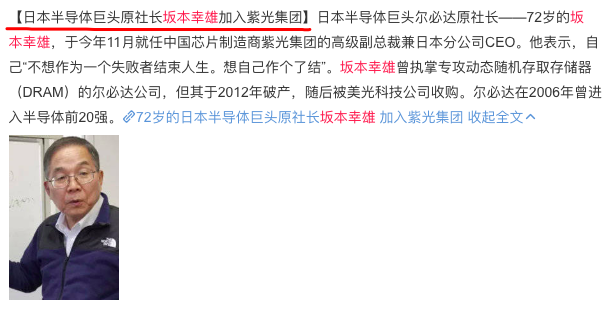

这个项目除了有着当地地方政府的背景以外,还从日本招徕了一位半导体行业的大名人——日本尔必达的末代社长坂本幸雄。

关于这位大佬我们不久前还写过一篇相关的稿子《坂本幸雄的这个赌局,我希望他能赢》,有兴趣的读者可以去读一下。

日本的尔必达可以说是日本人曾经在半导体行业最大的骄傲,是将日立、NEC和三菱三家的内存制造业务部门合并而成,巅峰期一度占据DRAM全球市场一半的份额,可惜后来一失足成千古恨。

2007年,微软推出了最新的Vista操作系统,由于该系统在内存需求上远高于传统OS,因此当时许多DRAM厂商都认为DRAM颗粒的市场需求会迎来一波激增,因此纷纷提前扩大产能做出准备。

可是超乎所有人意料的是,微软的Vista操作系统在面世之后却反响平平,大多数消费者对其并不买账。

这下子可害苦了那些增产的DRAM颗粒厂商,我们之前提到过,这是一个典型的重资产行业,扩产能时绝大多数成本就已经砸进去了,后续停产损失只会更大。

于是在内存市场需求并未得到明显增长的情况下,各大内存厂商只能硬着头皮继续加大生产,这就导致DRAM颗粒的价格随之一路下跌。

屋漏偏逢连夜雨,不久之后2008年的全球金融海啸爆发,各国银行纷纷抽贷自保,让因为之前DRAM价格下跌遭遇巨额亏损的厂商们更是雪上加霜。

眼瞅着别的同行都在苦苦支撑,作为横跨了多个业务线,又有韩国政府在背后支撑的三星却坐不住了。

在他们看来,这场危机其实是一个天赐的良机,再没有比这更好的机会来打垮竞争对手了。

于是乎疯狂的韩国人开始在DRAM市场作妖,压根不管产品卖不卖的出去,就是一顿闷头加流水线扩产能。

最终韩国人的努力生效了,DRAM颗粒的市场价先是在2008年中旬跌破了生产成本,后又在2008年年末跌破了材料成本,拉着行业内所有的同行开始一起放血。

没多久,先是德国的奇梦达撑不住了,第一个宣布破产,而坂本幸雄的尔必达也一路苦苦支撑,最终还是在2012年无奈宣布破产。

值得一提的是,其实就在尔必达破产前夕,坂本幸雄还在困境中为尔必达抓到了那最后的一线生机——引入镁光科技作为股东,从而获取到日本政策投资银行的一笔巨额续贷。

可也许是造化弄人,原本与镁光科技CEO史蒂夫·阿普尔顿都已经把协议基本订好,就差正式签字的时候,这位镁光科技的爷却在美国爱达荷州的一场航空展上突发奇想,驾驶着一架Lancair IV-PT螺旋桨飞机想给当地观众们来场飞行表演。

结果那辆飞机在起飞后出现了故障,直接一头栽到了地面上,CEO本人自然也没能幸免于难。

待到一片混乱的镁光科技终于恢复正常时,远在日本的尔必达早已经维持不住被迫破产了……

在尔必达破产之后,坂本幸雄并未死心,他先是写了一本名为《非情愿的战败》的书,内容从书名上就能看出一二,接着就直接来到了中国,加入了紫光集团就任高级副总裁。

除了这位来自尔必达的老社长,其实国内的浪潮集团还曾经收购了欧洲的最后一位内存玩家“奇梦达”,从中继承了德国人留下的诸多宝贵遗产。

之后,也就有了我们今天看到的国产长鑫DRAM存储颗粒的诞生,除了是国产内存企业的崛起,其实也是曾经那两家被三星用价格战击垮企业的“复仇”。

三星等企业当然也不会坐以待毙,面对刚刚崛起的国产内存玩家,他们大概率会故技重施用价格战的方式来尝试拖垮我们,市面上金士顿等产品的大降价就是一个明证。

主笔 | 阿虚

编辑 | 四少

更多精彩内容关注公众号:柴狗夫斯基(chaigou-fsj)

未经允许,不得转载